赞

赞

欢迎关注百家时评,为你解读国际风云、财经要闻,洞悉全局,你值得加入!

如您在使用平台过程中有什么问题?可以扫描左边二维码添加客服微信咨询。也可以通过下方输入框进行留言。

老裘团队整理了大家问得最多的问题,这篇文章就以问答形式呈现,希望能尽量答疑解惑。

当然,仅凭团队能力肯定分析得不够全面,也欢迎指正及补充。

问题一:欧美政策对宁德的影响有多大?

先说欧洲反补贴政策,其实反补贴在今年9月就已经正式提出,市场是有预期的,因此正式落地时冲击没有很大。

反补贴调查背后,是国内新能源车快速崛起给欧洲汽车产业带来威胁。甚至不仅是新能源车,10月欧盟还考虑对国内风电产业进行反补贴调查,因此欧洲是对国内整个新能源产业都有戒备心理。

这次电动车反补贴主要是针对整车。短期对海外纯电出口份额较多的车企会有情绪影响,比如上汽和吉利等;中期要看调查结果,所谓“恶性竞争”大概率难以定论;长期则会推动欧洲本土化建厂,这也是制造业出海的必由之路。

目前反补贴不涉及动力电池领域,但考虑到制造本土化后对供应链的就近配套要求更高,零部件厂商早晚都需要出海建产能。对宁德或许是优势,其在德国和匈牙利等地都有基地布局。

退一万步说,宁德手里有很多欧洲车企订单,在欧洲当地份额每年不断提升,最新应该已经超过35%。让欧洲车企不用宁德电池,对他们的车型计划影响也会非常大。

再说美股IRA法案,说实话会更严峻一些,对国内新能源车产业链限制更为严格,尤其FEOC认定后,宁德福特模式能否跑通就更加未知。

按照逻辑,大概率可以争取到不被认定为FEOC,即宁德技术授权的福特工厂可拿补贴,关键在于福特要证明自己的电池工厂没有被宁德及中国“有效控制”。

但是考虑到美国对制造业回流以及本土化发展的支持力度,现在很多机构在做模型时,都会对宁德在北美份额持有保守甚至悲观预期,我们很同意这种谨慎的态度。

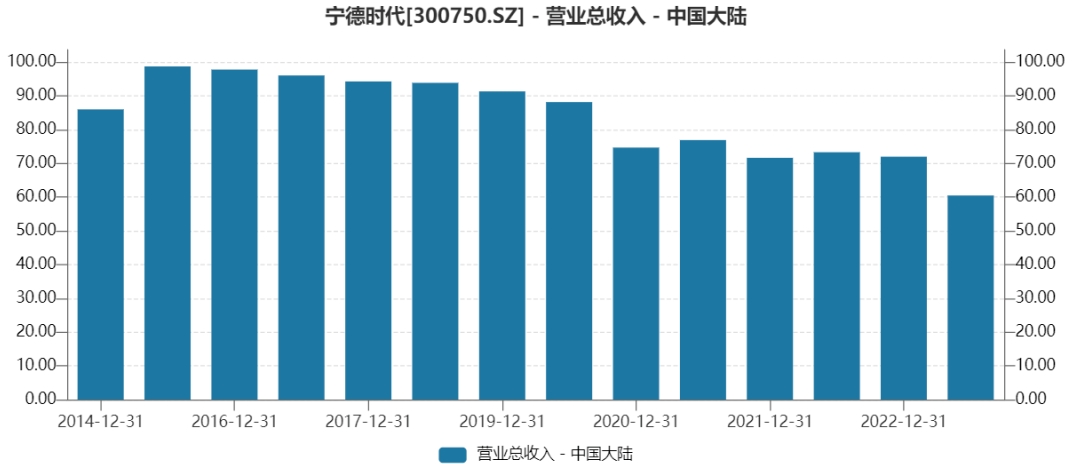

落实到业绩层面,按照宁德2022年分地区营收占比来看,国内大概是74%、欧洲23%、美国3%、其他地区1%,哪怕有些口径差异,但显然美国地区的影响并不高。

往后展望,欧洲依然是不断向上的过程,到2025年市占率可能会达到40%,美国原本占比就比较低,按照保守估计到2025年市占率是10%,因此欧洲市场对宁德会更重要。

问题二:“锂矿返利”计划还依然有效吗?

计划本身不难理解,就是面向部分车企客户,宁德未来三年以20万/吨碳酸锂价格结算,由此产生差价将返还车企。但同时,车企要承诺将约80%的电池采购量提供给宁德。

这个举动确实有价格战嫌疑,发布后就引来热议,而价格战背后其实是对市场份额的觊觎。

宁德在业绩会上做出过解释:“锂矿分享不是出于降价目的,而是公司有些矿产资源,不想获取暴利,希望可以与长期战略客户分享,正在推进相关沟通。”

宁德不仅有收购或合资锂矿,还有自有锂矿,因此有部分碳酸锂是能够用成本价去使用。当时推出返利计划时,锂价大概是35-40万/吨,20万这个价格确实是非常有吸引力。

没曾想到,今年锂价骤降,到四季度已经跌破10万/吨,不仅低于返利计划价格,甚至接近厂商成本价。

很自然地,当锂价低于20万/吨时,这个计划就不再作数。不过整车厂们并不会纠结于此,毕竟后面如果价格再涨回来,还要继续合作。

宁德锂矿返利计划的出发点,就是想和战略客户们更深度绑定,只要这些车企的份额拿到,就可以不用担心产销率。

至于价格端,靠原材料差价来赚钱本身就有点问题,对利润波动影响太大,并且有点“投机”心理。好公司应该能通过套保等手段稳住原材料价格,通过规模化或信息化等降低成本。

问题三:宁德和比亚迪,谁才是业内老大?

这是老生常谈的问题,其实有个思路会比较简单,比亚迪既卖车又卖电池,对于其他车厂自然就会有点膈应。以前是怕比亚迪把好电池留给自己,现在是怕电池技术掌握在别人手里缺乏“灵魂”。

从数据来看:国内,宁德份额从去年48.2%下降到今年前三季度42.8%,同期比亚迪从23.4%提升至29.0%;全球,宁德份额从去年35.4%略升到今年前三季度36.8%,同期比亚迪从11.6%提升至15.8%。可能不同统计机构的口径有所不同,但大体应该差不多。

不得不承认,比亚迪电池份额确实增长迅猛,主要是其电动车销量增长。去年卖出186万辆,今年大概能卖300万辆,销量同比增长60%,带动装机量提升。

但有两方面值得注意:一是国内大部分车企都不会选择比亚迪电池,当比亚迪在电池端剔除自家车型后,份额就会骤减;二是比亚迪份额增长并没有带来宁德全球份额下降,甚至宁德23Q2单季度市占率有38.2%,还创了新高。

写到这里,想到这周宁德在视频号里“秀肌肉”,60秒带市场看了一遍旗下装机车型,理想、阿维塔、问界、特斯拉、极氪、宝马、蔚来、极狐、埃安、小鹏、哪吒、智己等等,眼花缭乱,足以证明宁德在新能源车领域的实力。

因此,在动力电池领域,说宁德是龙头企业应该没问题,甚至都不存在寡头,宁德一家装机量就是比亚迪、LG和松下三家企业的总和。

以及,这里所讨论的只是动力电池,如果再放宽到储能电池,宁德优势就更显著。

2019年时候,三星和LG一度占到全球62%的市场,宁德作为“挑战者”进入储能市场,仅用了3年时间,就在2022年占到全球储能出货的43%,而三星和LGES都仅剩15%份额。

问题四:电池端会不会有价格战?

价格战是避免不了的,从锂电材料、到锂电设备、再到锂电池,当短期新增产能爆发后,行业大概率会迎来供需博弈,在劣质产能出清前,价格和盈利都会受到挑战。

今年锂电池产能就增长比较快,不仅是二三线厂商放量,连很多主机厂都在自研电池,不为别的,就是为了制衡和压价(这个话题很有意思,篇幅有限就不展开了)。

最近宁德单日大跌过5个点,就是有“小作文”说今年Q4净利润非常低,低到单Wh净利只有5-6分钱,要知道以前都是在1毛钱水平。

宁德今年前三季度净利润325亿,单四季度按出货110-120GWh计算,按照原来盈利能力,预期四季度净利润是120-130亿以上,全年450亿,即Wind一致预期水平。

现在盈利能力开始下滑,稍微中性偏乐观一些,四季度单Wh净利7-7.5分钱左右,再加上其他业务,单季度净利润预估能有90亿,即全年净利润415亿。

更为关键的是明年,明年净利润可能会影响短期估值逻辑。如果业绩不再增长甚至下滑,那至少要保证降价后份额提升,否则这价格战就算阶段性打输了。

随着行业产能逐渐增加,锂电量价间的关联性在加强,降价就会带来量增(长期还真不一定),核心是降多少能维持住现有份额。

这里有两个角度可以参考:

其一,二线龙头像国轩和中航,大概单Wh净利是2-4分钱,再低于这个价格就是逼着行业龙头出清(小作坊现在就不太行,苦苦支撑),似乎没必要;

其二,大部分电池厂都在观望年底宁德和整车厂的谈价结果,她们认为今年已经杀得挺厉害,不该再杀,但老大哥多少价位还是决定了她们的尺寸。

两者相结合,明年降价还是要降的,但不会降得太厉害。国内按单Wh净利6-7分钱,海外可能略高些到8分钱,预计整体差不多是6.5分钱。

这样降价后应该能够稳住份额,出货量能跟着下游20%增速,就是500GWh,对应净利润325亿,再加其他业务大概100亿,那明年净利润就是425亿,基本维持微增。

最后想说,宁德应该是最不怕打价格战的。每轮价格战,产业短期盈利肯定会有承压,但龙头往往受影响最小,并且产能出清后龙头份额还会再次提升。

问题五:宁德最大优势在哪里?

充沛现金流是宁德最大优势。当前锂电板块估值较低,同时市场融资条件收紧,谁有更好的自我造血能力,就有扩产能(量)和投研发(价)优势,宁德账上2000亿现金(剔除有息负债后也有1000亿)就是强大的后盾,大部分二线厂商连100亿都没有。

产能方面,宁德这个月还在四川继续扩产60GWh锂电池项目,这些新产能在行业出清后,就有很大概率转化为新增份额。

研发方面,宁德去年研发花费155亿人民币(差不多是22亿美元),同比增长翻倍,明显高于LG新能源的6.1亿美元和三星SDI的7.6亿美元。

当然,产能和研发都会体现到产品层面,宁德产品线布局非常完备。

简单列举:高端有凝聚态电池,能量密度高达500Wh/kg,甚至能用在飞机上;中高端有麒麟电池和M3P电池,能节省成本,能提高产品性能和空间利用率;中低端及储能有钠离子电池,规模化后成本端优势显著。

其余技术还有很多,例如快充、换电、复合集流体、4680方形、固态电池、超级产线等等。

对于锂电赛道,甚至大部分制造业板块,短期看供需、中期看竞争格局或国产替代(针对国产化率较低环节)、长期还是要看技术创新,而新技术储备就是宁德长期盈利能力的根基。

当然,无论是现金流、固定资产还是存货,除了有规模效应,同样还需要警惕风险,比如产能利用率一旦下降,计提减值起来也很吓人。

问题六:怎么看宁德的远期市值?

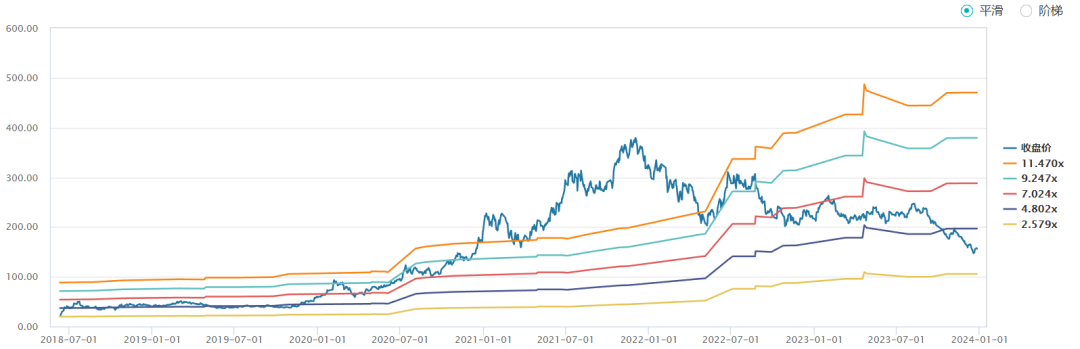

宁德从年初至今跌幅是28%,最新市值是7000亿左右。市场可能觉得宁王跌落神坛,但横向对比来看,宁德已经算是稳健,毕竟亿纬跌幅超过50%、恩捷跌幅接近60%。

简单来看,市值=业绩*估值=量*利*市盈率,接下来就逐个探讨。

量的方面,未来宁德更多是要靠海外业务增长,国内业务贡献会逐步下降。

国内新能源车增速从今年起就落到了30%区间,往后大概率是越来越低,同时宁德份额如果继续下降,那国内这块增速应该会比较难。

与此同时,宁德海外业务份额不断提升,剔除国内市场后,今年Q2宁德海外市占率29.5%,已经超过了LG的29.3%,非常不容易。

往后看,宁德国内业务占比肯定是下降趋势、欧洲应该略降(可能维持在15%左右)、美国顶多是5%上下,而剩下逐年递增的就是其他国际市场。

很多新兴市场的新能源车渗透率还很低,产业链也不够完备,潜力非常大,比如日韩车企以及东南亚地区(宁德和越南及泰国车企都有合作),到2030年占营收比例能达到15%-20%。

价的方面,制造业的宿命就是降本增效,这是几乎逃不掉的。

宁德不断做产业链布局来实现降本,不断提升产线效率和良率来实现增效。

从单Wh净利来看,宁德原先维持0.09-0.1元左右,往后会下降到0.06-0.07之间,但二三线厂商大部分在0.02-0.03元,甚至面临亏损,差距已经拉开很大。

如果2025年产业开始逐渐出清,单Wh净利就有可能拐头向上,并且按照半导体产业这轮经验,部分高端产能还能进行提价。不过这些还比较遥远,就不做预测了。

估值层面,担忧越多估值越低,想象越多估值越高,显然现阶段,宁德是担忧多于想象。

宁德今年业绩增速大概是30%-35%,明年预计持平或微增,2025年后就要看行业出清进展。但无论如何,想回到高增长已经是非常困难,毕竟体量规模已经很大,长期能够进入到15%-20%稳态增长阶段已经很不容易。

考虑到明年业绩可能没有增长,但宁德有稳定现金流优势,现在市场给予15-18倍左右PE估值不算冤枉,如果有增长就是惊喜。

考虑到盈利能力、增长趋势、竞争格局、海外拓展、龙头溢价等各方面因素,作为制造业龙头,远期给予宁德20倍PE估值比较合理。

相比长期高估值的茅台,宁德在财务报表上不够“干净”且远期增速不够清晰;相比制造业传统龙头美的,宁德所处电动车和储能赛道生命力更强,中期研发和盈利能力也略有优势。

至于为何选这两家对比,一是在资本市场时间足够久,穿越过几轮牛熊,二是都进入了成熟发展阶段,估值区间比较稳定,三是非竞争对手或上下游关系,置身事外看得更清楚。

如果再从历史估值角度,既然明年净利润不是线性增长,就参考下PB估值情况。很显然,宁德估值处于是上市以来底部位置。

至于宁德到底值多少市值,就不直接给予参考了,毕竟每个人投资周期有长有短、研究程度有深有浅、风险承受能力有高有低,相信对于宁德都有自己心里的一杆秤。

但有句话想分享,也作为这篇文章的结尾。

每当产业内提起曾毓群董事长时,几乎能达成共识:曾董注重产品竞争力超过一切,甚至是市值,他就是这么一个“轴人”。

电池的江湖,硝烟还会继续;宁德的时代,高处不胜寒。

赞

赞

赞

股市有风险,投资需谨慎!

文中观点仅供参考,不构成任何投资建议、不做买卖推荐、不建群交流。按文中内容操作,风险自担。

投资股票有较大波动风险,请自主谨慎决策。